連載第1回で述べたように、インフラ投資への公的財源不足に対し、我が国でもPFI(Private Finance Initiative)に代表される民間の資金力や経営手法を活用する様々なPPP(Public Private Partnership)手法が導入されている。しかし、海外で活用されているスキーム(枠組み)と比較すると、いまだ十分に民間の資金力や経営手法を生かしきれているとは言えない。

今回は、国内のPPPの類型を整理して、改正PFI法に盛り込まれたコンセッション方式の位置づけを整理するとともに、海外で成長している代表的なスキームも紹介する。

1.民間事業者の関与度でPPPを分類

資金力や経営努力によって民間事業者のリターンと利用者の低負担・高利便性を実現するために、現行の制度下でもいくつかのPPP手法が実践されている。このPPPに対する明確な定義はないのだが、ここでは次のように定義する。

「官民連携、または公民連携。民間の技術力や資金力、経営ノウハウ・経営力を活用し、公共セクターと民間がリスクを分担して連携しながら、公共施設整備、公共サービスを持続的に提供する手法」

上記の定義にしたがうと、単年度を基本とする従来型業務委託はPPPに含まない。PPPの範疇は、「包括的業務委託」から「指定管理者制度」、「PFI(BTO、BOT)」、「コンセッション方式」までを代表的手法として考える。

では、PPPの各手法のポイントを、民間の関与度(リスク)が低いほうから順に概説し、コンセッション方式の位置づけを考えてみよう。

【包括的業務委託】 <「複数年度」と「性能発注」がポイント>

従来型の業務委託では「単年度で仕様発注」するのに対し、包括的業務委託では「複数年度にわたって性能発注」することにより、コスト縮減やサービスの質の確保を目指す。運営や維持管理に関する業務を一体的に民間事業者に委託し、行政が委託費として業務コストを支払う。

【指定管理者制度】 <委託ではなく、法に基づく行政処分>

公共セクター等に限定していた公共施設の管理・運営を、営利企業やNPO法人等を指定管理者として包括的に代行させることを可能にする制度。委託ではなく、地方自治法第244条の2に基づく行政処分(管理代行)に位置づけられる。公共施設の所有権は公共セクターが持ったまま、民間が管理・運営を担う。民間の経営ノウハウを活用することでコストを削減したり、民間技術者を確保したりすることを狙う。指定管理者は、公共セクターから指定管理料を受領する方法に加えて、利用者から直接料金を徴収することで収入を得ることもできる。

【PFI】 <これまではサービス購入型・建築物が大半>

PFI(Private Finance Initiative)の最大の特徴は、インフラ施設の整備に民間資本を用いる点だ。公共セクターが公共サービスの直接提供者となるのではなく、民間事業者の資金で建設・運営されるサービスを、対価を支払って調達する。これにより、民間事業者が単なる受託者や請負業者という立場ではなく経営全体に関与することができ、事業が好調ならばリターンを得ることができる。ただし、事業が不調の場合のリスクも負わなければならない。そのため、民間事業者には事業効率化のインセンティブが強く働く。

従来は公共セクターが負っていた様々なリスクの一部を民間事業者へ移転することで、VFM(Value for Money)を向上させることができる。VFMとは、「税金による支払いに対し、最も価値の高いサービスを供給する」という考え方だ。従来方式と比較して、どれだけ総事業費を削減できるかの割合を示す。VFMを最大化するためには、適切に管理できる者にリスクを負わせるという原則のもとで、官民が最適なリスク分担を行うことがポイントとなる。民間の経営ノウハウを生かせるよう、民間がコントロールできるリスクを移転していくことが重要だ。

事業方式にはいくつかの種類がある。建設・資金調達を民間が担って、完成後は所有権を公共に移転し、その後は一定期間、運営を同一の民間に委ねるBTO(Build Transfer Operate)方式、民間が施設を建設・維持管理・運営し、契約期間終了後に公共へ所有権を移転するBOT(Build Operate Transfer)方式、契約期間終了後も民間が施設を所有し続けるBOO(Build Own Operate)方式がある。

また、事業形態としては、公共セクターが毎年サービスの対価を支払うサービス購入型と、利用者料金収入によって資金を回収する独立採算型、さらに、それらの混合型がある。我が国では2010年12月末時点で、PFI法(1999年施行)に準拠したPFI事業数(実施方針公表件数)は375件を数え、事業費も約3兆円に達している。ただし、建築物が主で、土木インフラ施設への適用がほとんどない。事業形態もサービス購入型が7割を超え、独立採算型の事業はごくわずかだ。サービス購入型のPFI は公共セクターが公的財源から予算を拠出するもので、公的財源からの支出を割賦払いにできることから、多くのケースで採用されてきた。

一方、独立採算型は民間事業者が資金を調達し、利用者料金の徴収によって整備・運営費を賄っていくもので、公的財源からの支出はない。東京国際空港(羽田空港)国際線旅客・貨物ターミナルビルの整備・運営事業でも、国費を投入せず、独立採算型のPFI事業(BOT)として、2008年から30年間の運営権が民間事業者に与えられている。

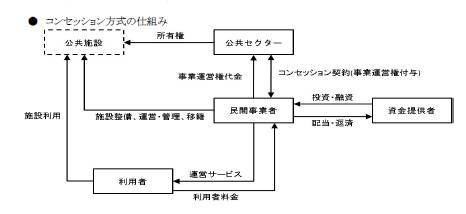

【コンセッション方式】 <民間が利用料金を収入源として事業経営>

コンセッションという用語は様々な類型を含むが、ここでは次のように定義する。

「公共セクターに施設の所有権を残したまま、一定期間、施設整備や公共サービス提供等の事業運営権を付与された民間事業者が自ら資金を調達し、利用者料金を主たる収入源にリスクを負いながら事業を運営していく手法」

つまり、公共セクターが施設の所有権を有したまま、民間事業者が施設整備やサービス運営、利用者料金徴収を担うことが原則だ。この考え方に基づけば、前項で述べた独立採算型BTOは、コンセッション方式に類似した手法と見ることができる。独立採算型BOTについても運営中の施設所有権が民間事業者側にあるため、所有権を公共セクターに残したままのコンセッション方式より民間の関与度は大きいとも言える。同方式もコンセッションの一類型と考えてよいだろう。

図2-1 コンセッション方式の仕組み

5月24日に衆議院本会議で可決、成立した改正PFI法では、「公共施設等の管理者は、選定事業者に公共施設等運営権を設定することができる」(第4章第10条の3)、「公共施設等運営権者は、利用料金を自らの収入として収受するものとする」(同第10条の10)とうたわれており、インフラ施設にもコンセッション方式が採用できるようになる。ただし、コンセッションが導入されても、公共セクターに施設管理者としての責任が残っているため、公共セクターは民間事業者に対して、業務内容や経理状況に必要な指示ができることになっている(同第10条の15)。

契約した民間事業者は、投資によって施設の整備や更新が求められ、その施設を用いたサービスを提供することで投資費用を回収する。民間事業者の収入源は、利用料金制による料金徴収が基本であり、公的資金は投入しないことが原則だ。これにより、公的セクターにとっては財政負担なく公共サービスの提供が可能になる。民間事業者は利潤を上げることが可能になるが、その代わりに需要リスク等の直接的な運営リスクを負わなければならない。ただし、不可抗力(フォース・マジュール)や公共セクターの事情変更に伴うリスクは、必ずしも含まれない。

このように、コンセッション契約では、民間の投資による施設整備と運営リスクを一体化させ、民間の経営力を最大限に発揮させることが鍵となる。契約が数十年の長期間にわたり、また料金設定の決定権を持つなど、コンセッション方式はPPPの中でも民間の関与度(裁量)が大きい。施設整備と運営を一体化することで民間事業者の投資や運営の費用効率が上がることは、公共セクターから見れば、契約上の規律を高めることにもつながる。

国内では改正PFI法の成立以前に、青森県道路公社が管理する既設の有料道路でコンセッション方式による事業継続が検討されたことがある。兵庫県加西市では水道事業でコンセッション方式が検討されている。また、関西国際空港と大阪空港について、経営統合とコンセッション方式導入の検討が進んでいる。

今回の改正PFI法によって、公物管理権の民間への部分開放、事業運営権の設定、利用者からの料金徴収が可能になり、コンセッション方式のインフラ施設への導入促進が期待される。連載第1回で述べたように、有料道路事業への導入については、根拠法である道路整備特別措置法や料金政策との整合・見直しのために時間がかかるとされている。しかし、震災によって一層の財源不足が目に見えている。有料道路事業についても法整備や仕組みづくりを急ぐべきだろう。

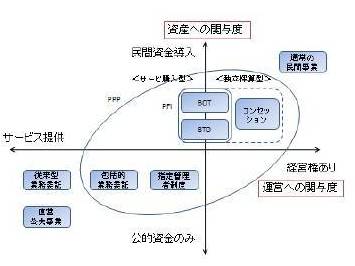

2.運営や資産への関与度でPPPを類型化

次にPPP手法の類型化を試みる。その際に、いくつかの評価軸が考えられるが、ここでは、民間の「運営への関与度(経営権の有無)」と、「資産への関与度(民間資金の有無)」を評価軸に据えてみる。すると、PPPの各手法が下図のように位置づけられる。

図2-2 PPPにおけるコンセッション方式の位置づけ

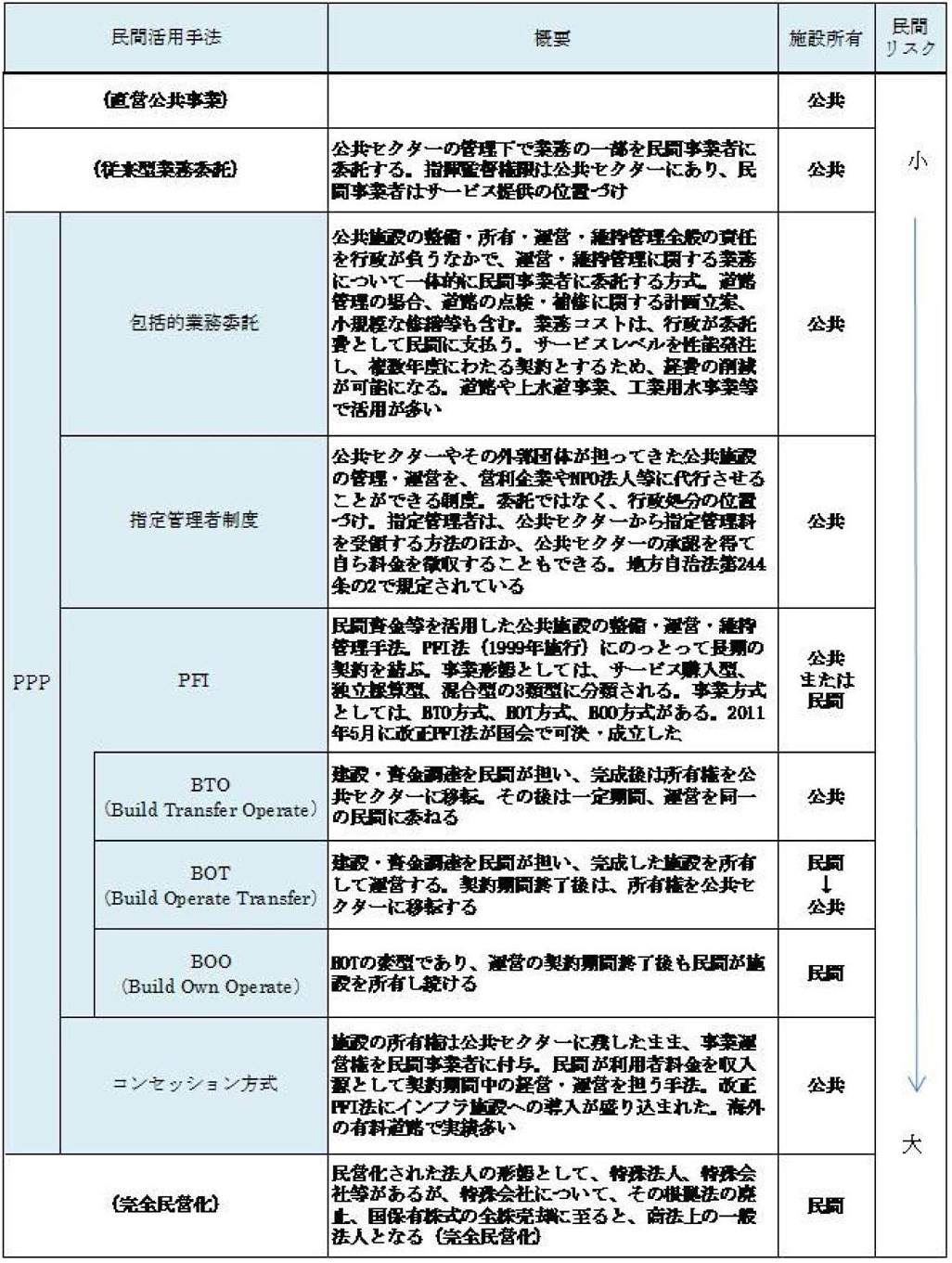

また、PPPの代表的な手法を、民間リスクの小さいほうから順に、一覧表に示した(下表)。表中、各手法における施設所有権の帰属も付記している。

表2-1 国内の主なPPP手法

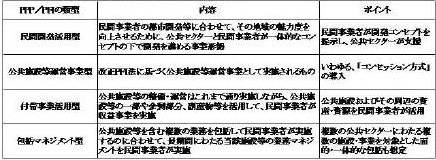

なお、国土交通省はPPP/PFI推進のための具体的な案件を、6月29日締め切りで募集している(http://www.mlit.go.jp/report/press/sogo08_hh_000038.html)。同省の募集要項では官民連携の内容や程度に応じて、事業を、①民間開発活用型、②公共施設等運営事業型、③付帯事業活用型、④包括マネジメント型に分類している(下表)。官民は連携してPPP手法を駆使し、案件を形成・提案していくことになる。

表2-2 国土交通省が募集しているPPP/PFI案件の類型例

3.道路コンセッションが産業を育てたスペイン市場

海外の道路事業におけるコンセッション方式に目を転じてみよう。道路コンセッションの歴史は、欧州のラテン系の国々(フランス、イタリア、スペイン)を中心に、1950~60年代に始まった。20世紀後半になり、国によって事情は異なるが、高速道路整備財源の公共投資から利用者通行料金への転換、フランス・イタリアにおける国営道路会社の民営化、スペインにおける純粋民間インフラ事業開発会社の伸長など、道路コンセッションおよびコンセッション産業が着実に成長してきた。

世界の有料道路事業に詳しいマドリッド工科大学のホセ・バサロ教授は、コンセッション方式の特徴について次の6点を挙げている。

①民間事業者がプロジェクトの最終的なデザイン(計画)を設定する

②建設費と運営費はコンセッションを付与された民間事業者によって賄われる

③資産の所有権は公共セクターに属する

④ほとんどのリスクは民間事業者に移転される

⑤民間事業者は、(公共セクターとの)契約によって合意された期間にわたって、料金徴収する権利と、道路を維持管理・運営する義務を負う

⑥利用者料金を主たる収入源とする

2003年にコンセッションに関する新法が制定されたスペインでは、1960年代後半にコンセッションによる有料道路事業が始まった当時から、歴史的に「純粋民間会社」が民間事業者として実績を積んできた。コンセッションによる有料道路は現在、総延長3,000kmを超えるまでに普及している。公共セクターの役割はコンセッションを規制する条項の設定と、契約条件の履行状況を監視するだけである。一方、民間事業者は設計・建設・資金調達・運営における完全な自由度を有している。交通量などの運営リスクはほぼ完全に民間事業者が負うことが多いが、近年では、公共セクターと民間事業者の間で交通量リスクを分担するメカニズムを導入しつつある。

スペインでの調達プロセスの特徴の一つは、競争性が高いことだ。入札は交渉方式ではなく、入札者の技術的・経済的提案に基づいている。そのため、客観的な自由競争が促進され、世界的にも有力なコンセッション企業群(FerrovialグループのCintra、ACSグループのIridium等)が成長することになった。現在、世界の交通関連事業開発会社の上位10社のうち、7社がスペインの事業会社である(米国のPPP専門ニューズレター「Public Works Financing 」2010年10月に掲載された1985年10月~2010年10月のコンセッション契約件数ランキングに基づく)。

また、コンセッション契約が短期間で締結されることも、大きな特徴だ。契約内容は、後述する英国の交渉方式ほど完全ではないが、平均して2~3カ月という非常に早いスピードで落札者が決定する。ただし、契約締結までの短さが、事業検証が不十分なことによる弊害も生んでいる。

欧州の流れをくんだコンセッション契約は、南米・北米市場にも浸透している。米国では当初、民間事業者が道路事業に関わることに、議会や一般市民の間で議論があったが、スペインをはじめとする欧州の民間事業者が自国での道路運営ノウハウを持ち込み、様々な資金調達手法を駆使して参入してきたため、近年では民間事業者が運営主体となるプロジェクトが増えている。

なかでも、既設の有料道路を対象に、施設管理者が運営権を民間事業者にリースし、運営権料を得る長期リース方式が盛んだ。米国内で最初の長期リース契約であるChicago Skywayでは、施設の財産権はシカゴ市が保有したまま、民間事業者(スペインのCintraとオーストラリアのMacquarie)が施設を99年間、運営する権利を18億3000万ドルで取得した。事業者はChicago Skywayのすべての運営と維持管理に責任を負い、料金設定や収入に対しても権利を持っている。このような供用中の道路は交通量の予測が新設に比べて容易であるため、運営リスクが低く、事業性の高い優良な道路事業であれば、投資対象として魅力的である。

4.英国のDBFOはPPPだが、コンセッション方式とは区別

PFI発祥の地、英国の状況にも触れておく。英国ではサッチャー政権(1979~90年)が民間活力の導入を積極的に進め、メージャー政権(90~97年)時の92年に、PFIがインフラ整備に導入された。道路事業には、94年からPFIに基づいたDBFO(Design Build Finance Operate)方式が採用され始めた。

有料道路は、一時の「高速道路有料化」の政府方針によってM6高速道路、Queen ElizabethⅡBridge、Second Severn Bridgeで実現した。しかし、その後の方針転換によって、有料道路・橋梁はほとんど実現していない。

現在、主流となっているDBFOは、公共セクターが民間事業者に対価を支払う「サービス購入型」であり、通行料金は無料である。対価は、道路の利用交通量に基づく場合がShadow Toll(シャドー・トール=仮想料金)、道路運営のパフォーマンスに基づく場合がAvailability Payment(アベイラビリティ・ペイメント)として、公的財源から支払われる。したがって、DBFOはPPPの一手法ではあるが、利用者料金を主たる収入源とするコンセッション方式とは区別される。

DBFO契約では、入札プロセスに長い期間を要する点が特徴だ。発注は、性能発注方式によって一括で行われる。2社の優先入札者を選定するための事前審査が行われた後、優先入札者と契約内容について発注者と交渉を行い、落札者を決定する。リスク分担を適切に行うために、契約に要するコスト・期間は非常に大きい一方、契約の完成度は高い。

米国市場にも、このDBFO契約は浸透している。最近の例を挙げると、1928年に供用開始されたGoethals Bridge(管理者:Port Authority of New York & New Jersey)では、中央径間1152ftのトラス橋を斜張橋に架け替えるプロジェクトが進行中だ。事業費が10億ドル級のビッグプロジェクトで、現在、民間事業者の選定段階にある。事業内容は、DBFOの変型であるDBFM(Design Build Finance Maintain=設計・施工・資金調達・30~40年の維持管理)有料道路とするが、通行料金徴収は管理者側が行う。米国のプロジェクト詳細は連載第5回で説明する。

図2-3 Goethals Bridgeの現況(写真:Goethals Bridge のウェブサイトhttp://www.panynj.gov/bridges-tunnels/goethals-bridge.htmlから)

一般的に、通行料金を民間事業者が徴収して道路運営を担うコンセッション方式は、リターンが見込める代わりに、通行料金による収入確保のリスクも大きい。そのため、料金徴収を公共セクターに残すサービス購入型のDBFOは今後も、PPPの有力な選択肢の一つとして残っていくだろう。

◇ 参考資料

・「インフラ事業における民間資金導入への挑戦」(土木学会、2008年10月)

・「PPPの知識」(日本経済新聞出版社、2009年11月)

・「コンセッションとは何か?」(PFI/PPP推進協議会、2010年11月)

・「PPP/PFIの可能性を拓く」(JACIC情報、2011年3月)

・The Current Trend of Global Toll Road Business(Jose Manuel Vassallo、2008年9~10月)、http://www.jehdra.go.jp/pdf/450.pdf

・欧州の有料道路制度等に関する調査報告書(日本高速道路保有・債務返済機構、2008年4月)、http://www.jehdra.go.jp/houkokusyo1.html

・欧州の有料道路制度等に関する調査報告書Ⅱ(日本高速道路保有・債務返済機構、2008年9月)、http://www.jehdra.go.jp/houkokusyo2.html

・米国の高速道路の官民パートナーシップ(PPP)に係る最近の論調に関する調査報告書Ⅱ(日本高速道路保有・債務返済機構、2009年7月)、 http://www.jehdra.go.jp/houkokusyo6.html

・「英国DBFO道路事業におけるリスクマネジメント」(東京都市大学環境情報学部/紀要、2006年10月)、http://www.yc.tcu.ac.jp/~kiyou/no8/4-03.pdf

・「水道事業における民間的経営手法の導入に関する調査研究報告書」(日本水道協会、2006年3月)、http://www.jwwa.or.jp/houkokusyo/houkokusyo_04.html

・「水道事業における民間委託の導入について」(ジャパンウォーター、2008年10月)、http://www.japanwater.co.jp/business/temp/shiryo_081020.pdf

出典:『ケンプラッツ』 2011年6月8日掲載 「到来!コンセッション方式(2)」

http://kenplatz.nikkeibp.co.jp/article/building/news/20110607/547894/

雑誌「橋梁と基礎」掲載 ~ 米国の道路・橋梁PPPの最近の潮流 ~

雑誌「自動車と高速道路」掲載 ~ わが国での道路コンセッションは可能か? ~

ケンプラッツ連載・到来!コンセッション方式 (1)~ 復興をきっかけに有料道路を変える ~

ケンプラッツ連載・到来!コンセッション方式 (2)~ 民間事業に最も近いPPP手法とは ~

ケンプラッツ連載・到来!コンセッション方式 (3)~ インフラファンドで変えるPPP ~

ケンプラッツ連載・到来!コンセッション方式 (4)~ 道路コンセッションの主役、シントラ社 ~

ケンプラッツ連載・到来!コンセッション方式 (5)~ 米国の道路事業で急増するPPPの実態 ~

ケンプラッツ連載・到来!コンセッション方式 (6)~ 韓国PFIの挑戦、仁川大橋プロジェクト ~

ケンプラッツ連載・到来!コンセッション方式 (7)~ 海外事例に見る道路事業の課題 ~

ケンプラッツ連載・到来!コンセッション方式 (8)~ 道路PPP、日本導入の障壁は何か ~

ケンプラッツ連載・道路整備に税金はいらない(1)~ 日本は道路をつくる国 ~

ケンプラッツ連載・道路整備に税金はいらない(2) ~ 「無償の道路」は高くつく ~

ケンプラッツ連載・道路整備に税金はいらない(3) ~ 「維持管理費の捻出も限界 ~

ケンプラッツ連載・道路整備に税金はいらない(4) ~ 借金を先送りにするPFI ~

ケンプラッツ連載・道路整備に税金はいらない(5) ~ 自治体に必要な「持たざる経営」 ~

ケンプラッツ連載・道路整備に税金はいらない(6) ~ 実例に学ぶ証券化の手法 ~

ケンプラッツ連載・道路整備に税金はいらない(7) ~ 道路は「譲渡」できるか ~

ケンプラッツ連載・道路整備に税金はいらない(8) ~ 国民が投資する道路事業とは ~

ケンプラッツ連載・道路整備に税金はいらない(9)~ 民間への譲渡で71億円の利益 ~

ケンプラッツ連載・道路整備に税金はいらない(10) ~ 日本の道路事業に高まる投資意欲 ~

ケンプラッツ連載・道路整備に税金はいらない(11) ~ インフラの価値の高め方 ~

ケンプラッツ連載・道路整備に税金はいらない(12)~ インフラを「新たな公」に ~

雑誌「橋梁と橋」掲載 ~ 建築が工学に勝つ橋梁―橋の技芸家 ~

私塾・建築講義(1) ~ 「私は、[だがアーキテクト]、である」 ~

私塾・建築講義(2) ~ アーキテクチュアと建築、あるいはビルディングと建物 ~

私塾・建築講義(3) ~ アーキテクチュアの混乱 ~

私塾・建築講義(4) ~ アーキテクチュアの意味論 ~

私塾・建築講義(5) ~ アーキテクチュアと空間 ~

私塾・建築講義(6) ~ 場所とアーキテクチュア ~

私塾・建築講義(7) ~ アーキテクチュアと社会 ~

私塾・建築講義(8) ~ “パー”の建築=アーキテクチュア ~

私塾・建築講義(9) ~ アーキテクチュアの始まり ~

私塾・建築講義(10) ~ 建築に関する初期学習で得た成果とそれに基づく提言 ~

技術家の地平(1) ~ かつてこの国に技術家は存在した ~

技術家の地平(2) ~ 技術に哲学はあるか ~

技術家の地平(3) ~ 技術家はどこから来たのか、どこへ行くのか ~