《はじめに》

PPPとは、パブリック・プライベート・パートナーシップ(Public-Private Partnership)の略である。日本語では、官民連携、あるいは官民協働、公民連携などと称される。

PPPの網羅する概念あるいは実践方式は幅広く、一概に定義することは難しい。ここでは、発注機関の政策・施策に則った有料道路や橋梁について、民間事業者が発注機関から事業運営権を譲渡されて資金を調達し、設計・建設・維持管理・運営する事業のことを指す。

本稿で取り上げるコンセッション(Concession)方式やDBFO(Design-Build-Finance-Operate:設計、施工、資金調達、運営管理)方式、あるいは長期リース(Lease)方式などは、米国の道路・橋梁のPPP事業において、昨今、適用例が急増している契約形態である。

1.なぜPPPが急増するのか?

本節では、主として参考文献1)及び2)に準拠して、なぜ近年の米国において道路PPP事業が急増しているか、その背景について論述する。

1-1 不十分な投資

本来、無料通行が原則であった米国において、PPPによる有料道路事業が増加しつつある。ある報告によれば、1994年から2008年の14年間で、58路線について既存路線のリースまたは新規路線の建設が民間の手でなされている。さらに、現在は79路線でPPP方式を検討中である。

こうした傾向を助長する背景には、2つの理由がある。一つは渋滞が深刻さを増していること、もう一つは維持管理への投資が長年に及び不十分であったことである。 かつて1980年代、「荒廃するアメリカ」が警鐘を打ち鳴らし、その効果もあって米国の道路・橋梁インフラの老朽化は急速に回復しているかのように周知されてきた。1990年代後半にはアセットマネジメント手法を導入し、特に橋梁マネジメントシステムにおいてはPontis(ポンティス)を開発し、世界のお手本ともされてきた。

しかし、2007年にミネソタ州で供用中の橋が崩落する事故が起き、米国の道路では耐久的に限界を迎えつつある老朽橋がまだまだ多く存在することを印象付けた。

米国土木学会は、米国のインフラの全般的なグレードを“D”(最悪)と評価し、国内の道路と橋梁の品質を維持し向上するには年間2000億ドル(16兆円、1ドル=80円換算。以下同じ)が必要であると予測した。この投資規模は、すでに歳入が低減し財源不足に陥っている政府にとっては過重な負担を強いることになる。事実、AASHTO (American Association of State Highway and Transportation Officials:全米道路協会)の調べによれば、州や地方の道路事業の財源である連邦運輸信託基金は2009年に財源不足に突入し、2010年の支出を42%削減せざるを得なかった。

1-2 高騰する資材、減る入札参加者

さらに近年、建設資材の高騰と建設業界の統合整理によって建設コストが急増した。ここ数年の生産者物価指数(Producer Price Index : PPI)を見ると、道路の建設資材の価格は63%増となっており、他の物価の上昇率と比べると遥かに高い。

一方で、資材コストの高騰ほど深刻な要因ではないが、いくつかの州では入札に参加する建設業者の減少が目立っている。建設業者の統合が進み、一社あたりの仕事量が増える一方、建設労働者の数が減り、さらに技術的要求が高まっていることなどが、入札参加者の減少の原因である。

1-3民間にとってメリットのある投資

欧州や米国の経済も日本同様、デフレ基調が続いており低金利時代である。こうした趨勢においては、民間資金が有望、あるいは有効な投資先を見出すことは難しい。

有料道路事業は決してハイ・リターンが望める投資事業ではない。しかし、長期かつ安定的な資金運用を考える投融資資金にとっては、事業の予見可能性が高く、多くの資産が独占的状況にあり、インフレや経済成長に連動する希少な投資事業である確率が高い。市場の分析によれば、既設道路で7~12%、新設道路では10~17%のリターンを目指す場合が多いといわれており、こうした資金を活用する民間事業者にとってはメリットのある投資となっている。

以上のように、投資ニーズの増大と不振を極める歳入という流れのなかで、多額の前受け金を生み出す有料道路PPP事業が、短期的には“打ち出の小槌”であることは明らかである。

2.米国の道路PPP事業

本節では、主として参考文献3)~5)に基づき、米国の道路PPP方式の特徴とその契約形態に言及する。

2-1 FHWAによるPPPの類型

米国連邦道路庁(Federal Highway Administration : FHWA)は、PPPによる事業方式を新設・既設・混成という道路施設による分類と、公共責任と民間責任の程度による分類とで、表-1のように区分している。新設(これをgreen fieldという)であって民間責任が大きい方式がDBFOであり、既設(これをbrown fieldという)であって民間責任が大きいものを長期リース(Long Term Lease)と呼んでいる。現実には、この2方式の適用が多い。

表-1 米国連邦道路庁のPPPの分類

表-2 米国の主な道路PPPプロジェクト

(資料:Public Works Financing より作成、DBを除く)

2-2 PPPの特徴

次に、米国で実現した道路関連PPPプロジェクトのうち、事業費上位10プロジェクトの概要を表-2に示す。同表から読み取れる米国の道路PPPプロジェクトの特徴は、①上位はいずれも長期リース方式かDBFOM(DBFO+維持管理)方式の契約である、②リース期間が30~50年の欧州の事業に比べて長い、③民間事業者としてスペイン企業(シントラ〔Cintra〕、 ACS等)の進出が目立つ、④テキサス州の事例が多い―といった点である。

2-3 契約形態

(1)長期リース方式

長期リース方式は、欧州のコンセッション方式の流れをくむ。既設道路を対象としており、民間事業者(“コンセッショネア”と呼ばれる)が政府等の公的機関に金銭を支払う代わりに、有料道路・橋梁の事業運営権を付与され、施設の運営・管理に対する義務と責任を果たす仕組みである。リース期間は通常30~40年とされているが、米国では50年を超えるリース契約も稀ではなく、シカゴ・スカイウェイのように99年という超長期契約もある。財源不足に悩む公的機関にとっては、事業運営権の譲渡代金として一括前受け金によって多額の収入が得られるため、負債の解消・軽減の一方策として検討されることもある。

(2)DBFO方式

一方、新設あるいは更新(橋梁の架け替えを含む)の場合に採用されるDBFO(またはDBFOM、Mはmaintenance、すなわち維持管理)方式は、英国のDBFO方式の流れをくむものである。

1) シャドー・トール方式

英国では一般的に道路は無料である。このため、中長期のコンセッションについてはシャドー・トール(Shadow Toll:仮想料金)方式が採用される。シャドー・トールとは、建設や運営にかかる資金を調達する民間事業者に対して、公的機関が期間中に支払う料金のことをいう。支払い金額は、車両あたりの理論的料金の関数である。交通量に関わる需要リスクについて、民間事業者は需要が予測より低い場合の低収入リスクに曝され、他方、公共側は需要が予測より高い場合に支払うべきシャドー・トールが増加するというリスクに曝される。シャドー・トール方式の場合、利用者には料金を支払うか支払わないかで他の道路を利用するインセンティブは働かない。

2) アベイラビリティ・ペイメント方式

無論、米国でも英国同様の無料道路のスキームとして、シャドー・トールによるDBFO方式の適用は可能である。しかし、先に述べた理由により、新設案件を有料道路として整備し、あるいは無料道路を機能更新(橋梁の架け替え等)によって有料化するケースが都市部では増えている。このような場合、民間事業者が通行料金の徴収を担う場合と、公的機関が担う場合が並存している。

民間事業者が料金を徴収する場合は、交通量リスクも負う。公的機関が料金徴収をする場合は、公共側が交通量リスクを負う。この場合、民間事業者は提供する道路サービスの実績に応じて公共側から対価を受け取る。このように民間事業者の収入が、利用者料金によらず公共側からの支払いであり、しかも、その支払い額が交通量によらず道路の利用度合い(道路閉鎖の有無や期間、あるいは舗装の質や事故率等のサービス水準等)によるものをアベイラビリティ・ペイメント(Availability Payment:利用度に応じた支払い)という。同方式は、交通量リスクの民間への移転というコンセッション契約の特徴は失われ、公共側が債務を負う。一方、資金調達の一手法ではあるものの、新たな財源を獲得する手段ではない。料金収入がアベイラビリティ・ペイメントを賄うのに不十分な場合は、公的機関はすでに不足している道路財源等の税金から補てんする。

3.米国PPPプロジェクトの事例

前節では、米国のPPP方式について概要を述べた。本節では、米国のPPPプロジェクトの具体的事例として、長期リース方式の第一号となったシカゴ・スカイウェイ、および現在進行中の橋梁関連PPPプロジェクトについて、各プロジェクトのウェブ・サイト情報を中心に概説する。

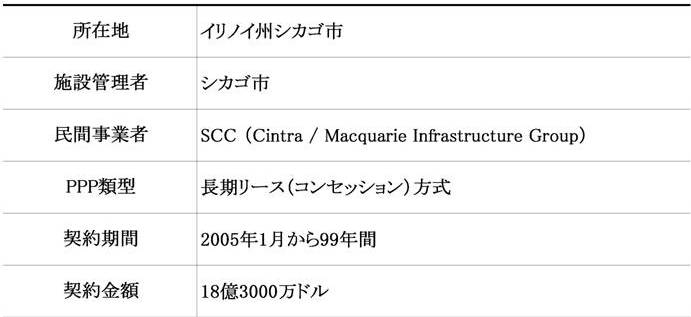

3-1 シカゴ・スカイウェイ

シカゴ市所有のシカゴ・スカイウェイ(表-3)は、シカゴのI-94とI-90(インディアナ有料道路)をインディアナ州との境界で結ぶ約12.5kmの高架有料道路で、カルメット川を渡る約5.6kmの高架橋を含む。1958年に竣工し、シカゴ市道路・衛生部によって運営・維持管理されていた。

財政難に悩んでいたシカゴ市は2004年3月、長期リース方式による道路運営に関心のある入札予定者に向けてRFQ(Request For Qualifications:資格審査願)を公告した。同5月には5グループを選定し、プロポーザル提出を要請。同年10月に入札が実施され、99年リース、18億3000万ドル(1464億円)を提出したシントラ(スペイン)/マッコーリー(オーストラリア)両社が構成するスカイウェイ・コンセッション会社(略称SCC)が落札した。

SCCは05年1月にシカゴ・スカイウェイの運営を開始。道路の運営・維持管理費の支払い義務を負う一方、料金の値上げを含めた料金徴収権を獲得して道路を運営している。シカゴ市は一括で受領した多額の代金により、負債を完済したほか、長期および中期の運用資金等に充当した。

表-3 シカゴ・スカイウェイの概要

3-2 ゴサ―ル橋

ニューヨーク・ニュージャージー港湾局所有の同橋は、1928年竣工のトラス橋(中央径間約352m)である。現橋を斜張橋に架け替えるプロジェクトは現在、民間事業者の選定段階にあり、RFP(Request for Proposal:提案募集)に向けて事前資格審査通過者が発表されている。事業内容はDBFM(設計・施工・資金調達及び30~40年の維持管理)で、通行料金徴収は公共側が担う。事業費が10億ドル(800億円)級の大規模工事である(図-1)。

図-1 (上)ゴザール橋の現況、(下)架け替えの斜張橋案

(写真・資料:ゴサ―ル橋のウェブサイトhttp://www.panynj.gov/bridges-tunnels/goethals-bridge.html から)

3-3 スカッダ―・フォールズ橋

同橋はデラウェア川共同有料橋梁委員会が所有・管理する。この大規模改良工事は、デラウェア川に架かる全長530mのプレートガーダー橋の大幅拡幅や両岸のインターチェンジの整備を含み、現在、無料の橋を有料化するものである。資金構成を含む事業調達方式について現在、財務アドバイザーによって検討が進んでいるほか、環境影響評価の結果が間もなく公表される予定である。順当にアドバイザリー業務が進捗すれば、2011年内にRFQが公告される見込みである。事業費は約3億ドル(240億円)(図-2)

図-2 カッダ―・フォールズ橋の現況

(写真:スカッダ―・フォールズ橋のウェブサイトhttp://www.drjtbc.org/default.aspx?pageid=735 から)

3-4 タッパン・ジー橋/I-287回廊計画

ニューヨーク州高速道路局が所有・管理する同橋は、ロックランド郡 とウエストチェスター郡を結ぶ交通の要に位置する。1955年12月竣工で全長4880m。2008年9月、ニューヨーク州は同橋を架け替え、新軌道システム(CRT=Commuter Rail Transit)と高速バス(BRT=Bus Rapid Transit)の供用を表明。橋梁建設に、周辺地域のバスレーン整備等を併せて95億ドル(7600億円)の事業費が見込まれている。2011年に環境影響評価のドラフトが提出される予定である(図-3)。

図-3 (上)タッパン・ジー橋の現況、(下)吊り橋案

(写真・資料:タッパン・ジー橋のウェブサイトhttp://www.nycroads.com/crossings/tappan-zee/ から)

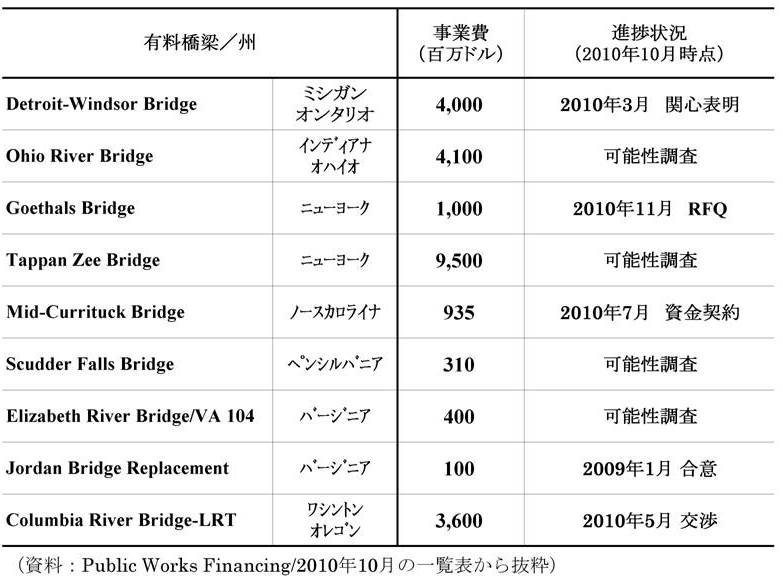

3-5 その他のプロジェクト

米国では、そのほかにも橋梁の架け替え等を含むPPPプロジェクトが米国東海岸を中心に目白押しである。上記の3プロジェクトも含めて、表-4に一覧表で示す。

表-4 計画中の有料橋梁PPP案件

4.コンセッショネア及び構成企業

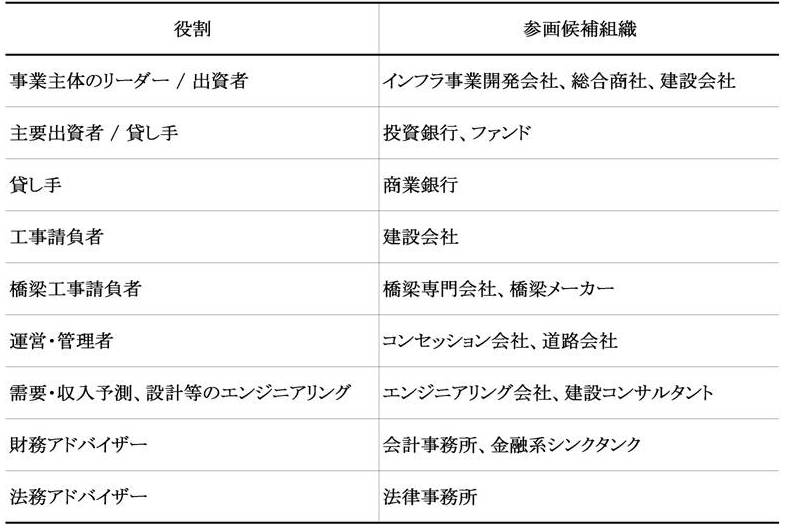

4-1 参画プレイヤーの役割

米国のコンセッション道路事業でコンセッショネアとして目立つのは、フェロヴィアル・グループのシントラ、ACSグループのイリディウムといったスペイン企業である。スペイン市場、欧州市場の成熟化に伴い、新設・更新プロジェクトが拡大しつつある米国市場に進出している。コンセッショネアがチームを組成する場合は、プロジェクトの内容に合わせて複数の企業がそれぞれ役割を担って参画する。

一例を挙げる。ノースカロライナ州のミッド・カリタック橋(管理者:ノースカロライナ・ターンパイク局)は、カリタック郡の本島からアウター・バンクを結ぶ橋長約11.2kmの新設橋である。

同プロジェクトでは2008年10月に、カリタック・デベロップメント・グループがPDA(Predevelopment Agreement:事前開発協定)パートナーとして選出され、09年4月に発注者とPDAを締結した。同グループのチーム構成と役割を下記に示す。

a. ACSインフラ開発(Infrastructure Development) ―事業主体のリーダー・出資者

b. イリディウム(IRIDIUM)―運営・管理会社

c. ドラガドス(Dragados USA)―工事請負者

d. トレーラー・ブラザーズ(Traylor Bros)―橋梁請負者

e. ウィークス・マリーン(Weeks Marine)―橋梁請負者

f. ゴールダー&アソシエーツ(Golder & Associates)―地盤エンジニアリング

g. ロックナー・MMMパートナーシップ(Lochner-MMM Partnership)―エンジニアリング会社・環境関連

h. アラップ(Arup)―交通量・収入予測

i. プラニング・コミュニティーズ(Planning Communities, LLC)―広報アドバイザー

チーム構成のうち、筆頭のACSインフラ開発はスペインのACSグループのインフラ事業開発会社である。チームの幹事会社であると同時に、主たる出資者となる。イリ ディウムは同グループのコンセッション会社(運営・管理)、ドラガドスは同グループの建設会社である。

したがって、このチームは、ACSグループの傘下各社を主要メンバーとして構成されている。事業出資から建設、運営・管理を担うACSグループが、「インフラ総合事業開発グループ」と言われる所以である。

上記の例にならうと、橋梁の更新を含む有料道路事業がDBFOM方式で発注される場合、一般的に表-5に示したチーム構成が考えられる。この構成で明らかなように、日本の橋梁メーカーが参画できる可能性も十分に考えられる。

表-5 橋梁を含むプロジェクトチームの構成例

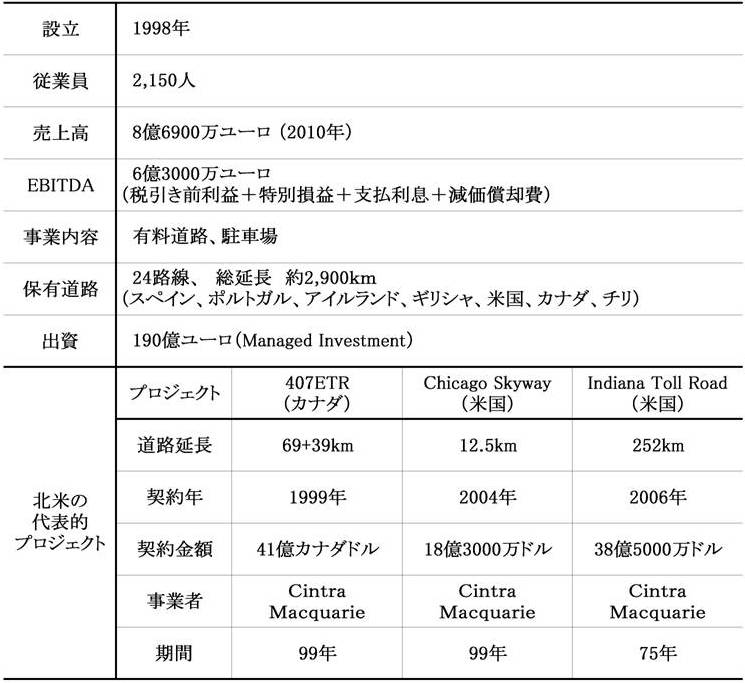

4-2 インフラ事業開発会社「シントラ」

本項では、北米PPP市場への進出が目覚ましいフェロヴィアル・グループ(スペイン)と同グループのコンセッション会社であるシントラについて、2011年3月に東京大学大学院工学系研究科社会基盤学専攻建設マネジメント/開発システム研究室(小澤一雅教授)と当社(アイ・エス・エス創研)がシントラを訪問した際に入手した資料に基づき、概要を記す。フェロヴィアル・グループもACSグループと同様、インフラ総合事業開発グループに位置づけられる。

フェロヴィアル・グループは、1968年スペイン国内の有料道路において最初のコンセッション契約を締結した。92年に初めて海外案件を落札。95年には建設会社アグロマンを米国で買収した。コンセッション会社のシントラが設立されたのは98年。99年には、オーストラリアのマッコーリーと共同でトロントの407ETRを41億カナダドル(3280億円、1カナダドル=80円換算)で落札した。この契約は99年に及ぶ長期リース契約である。

2004年には米国初のコンセッション道路となるシカゴ・スカイウェイ(既述)を、18億3000万ドル(1464億円)で再びマッコーリーと共同受注した。これも99年の長期リース契約である。2006年には三たび、マッコーリーと、インディアナ有料道路(インディアナ州)を38億5000万ドル(3080億円)で共同受注した。これは75年の長期リース契約である。

スペイン国内の政策変更や市場成熟の影響を受けて海外進出を強めた結果、特に北米市場への進出が目覚ましく、道路への出資を増大させている。04年には株式を公開。09年に親会社のフェロヴィアルと再合併している。直近のシントラ単独の売上高は、8億6900万ユーロ(956億円、110円換算、2010年)。国別売上はカナダ48%、スペイン24%、米国13%、その他16%。EBITDA(Earning Before Interests, Taxes, Depreciation and Amortization:税引き前利益+特別損益+支払利息+減価償却費。企業の利益水準を示す指標の一つ)は6億3000万ユーロ(693億円)。2011年3月現在、スペイン、ポルトガル、アイルランド、ギリシャ、米国、カナダ、チリの7カ国に、ポルトガルのシャドー・トールによる道路を含む24本のコンセッションによる有料道路を持ち、道路延長は約2900km、出資額は190億ユーロ(2兆900億円)に達している(表-6)。

表-6 シントラの会社概要

5. 資金調達

米国の道路事業における伝統的な資金調達手法は、債券の発行である。長期の債券市場が発達しているため、銀行借入れよりも債券の発行コストが低いのが理由だと言われている。以下では、主として参考文献6)及び7)に拠りながら、最近の米国の資金調達手法について論述する。

5-1 革新的な債務戦略

発行される債券は、償還財源が料金収入に限定されるレベニュー債(Revenue Bond:歳入目的債)と、税金からも充当できる一般財源債があるが、一般財源への影響を避けるため大半がレベニュー債である。

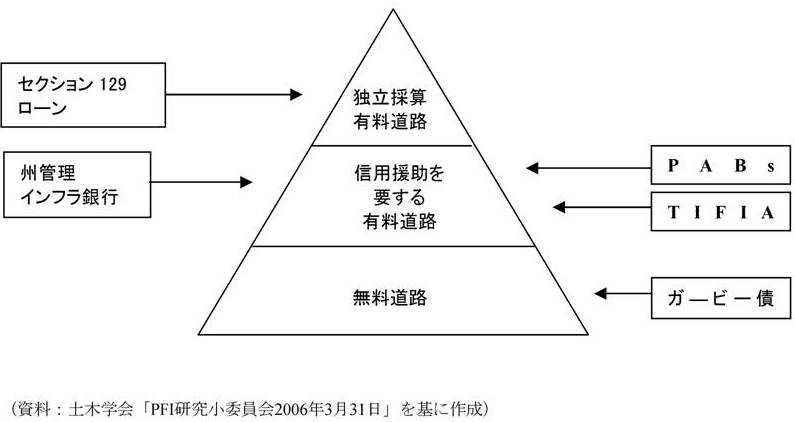

これに対し、近年の交通投資需要の増大とそれに伴う財源不足を補うために、最近、開発されている資金調達手段は“Innovative Debt Strategies”(革新的な債務戦略)と名づけられ、次に示すものが含まれる。いずれも連邦資金の使用制限を緩和し、PPPにおける民間資金導入の呼び水とすることを図るものである(図-4)。

・ガービー債(GARVEEs)

・民間活動債(PABs)

・交通インフラ資金信用プログラム(TIFIA)

・州管理インフラ銀行(SIB)

・セクション129ローン

図-4 米国連邦政府補助の仕組み

ガービー債(Grant Anticipation Revenue Vehicles、補助金期待収益手法)は、元利等の返済を将来、受け取る予定の連邦補助金によって賄うことができる債券である。

民間活動債(Private Activity Bonds)は、免税の債券であり、特定要件を満たす事業に対して内国歳入庁が許可を与える。2005年に改定された道路整備法案SAFETEA-LUにより、道路事業に対しても適用が可能となった。

TIFIA(Transportation Infrastructure Finance and Innovation Act、交通社会資本資金調達および革新法)は、1998年に制定された信用援助施策である。TIFIAによる信用援助により、資本市場から調達するにはリスクが高すぎる事業であっても、集まる資金を増やすことが可能になる。

また、TIFIAが返済の優先順位が低い劣後債を引き受けることで資本市場から調達される債券の信用が増し、優先債務の格付けを上げることができる。さらに、TIFIAの利率は米国国債や免税地方債の利率よりも有利である。

州管理インフラ銀行(State Infrastructure Bank、略称SIB)は、州政府が管理する擬似的な銀行のことである。一定の要件を満たす事業に対して、貸付や信用援助を行う。連邦資金を梃子にして債券発行などが可能となる。

セクション129ローンとは、料金収入や様々な税収を含む歳入の流れを通じて、当該事業を支援するために連邦政府が州政府の融資に関与することを認める制度である。SIB同様、この融資は州政府が財源を追加する梃子として活用し、また他の適格の事業に対して支援を再循環させることを認めている。

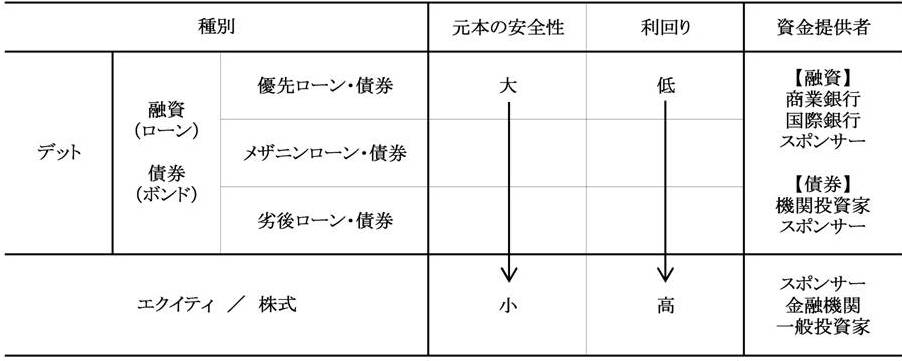

5-2 民間資金調達スキーム

民間資金調達スキームは、プロジェクトの成否に大きく関わる。民間資金は、負債(Debt)と出資(Equity)に分かれる。一般にリスクが大きいとされるプロジェクトほど、出資の比率が高くなる。シカゴ・スカイウェイの例では、当初の出資は全体の48%を占めたが、リファイナンスでは出資の比率が25%に下がっている。 一般的に、出資者としてはスペインのインフラ事業開発会社(シントラやACS/イリディウム)や投資銀行(マッコーリー)、日本の商社、建設会社等、資本力のある企業が候補となる。

負債については、利益分配に優先度を設定し、リスクとリターンに応じた複数の融資・債券が用意される。リスクの小さい順に優先ローン・債券、メザニンローン・債券、劣後ローン・債券がある。投資家が求めるリスクの許容度や期待利回り、資金の構成比率は事業ごとに異なり、一律ではない。想定される投資家は、預貯金を原資とする商業銀行がリスクの低い優先債、年金基金等を原資とする投資銀行がメザニン債の引き受け手となるのが一般的である。

日本の投資金融(融資・保証)が利用できると、他国に比べて低金利であるメリットが生かせるため、受注競争力は一段と高まる。

民間が投資するに際して考慮すべき重要なリスク因子には、次のようなものが挙げられる。

・レバレッジ:レバレッジ(梃子上げ)が増えるほど、プロジェクトのリスクは増大する。既設分野への投資は一般にはより安定的だとされている。その半面、高利回りを生むために積極的にレバレッジをかけることが容易であり、過大な需要予測をして誤ったり、予期せぬ景気局面に遭遇したりすると、大きなリスクを伴う結果ともなる。

・交通量の変動:収益が利用料金に負う部分が大きい有料道路投資では、契約期間中の交通量の変動が何にも増して利回りに影響する。新規分野に対して収益が安定していると言われる既設分野であっても将来、無料の競合道路が出現したり、ガソリン価格が急騰したり、通行料金を急激に値上げせざるを得ない経済局面に遭遇すると、事業収入が縮減する。その結果、契約において事業収入がある程度、保証されているアベイラビリティ・ペイメントによる新規プロジェクトの方が、リスクが小さくなったりもする。

・インフレリスク:道路のように寿命の長い資産への投資では、インフレは利益に多大な影響を与える。こうしたリスクはインフレ調整条項などを契約時に設けてリスクを軽減する必要がある。急激なインフレは、収入に負の影響を与えるからである。

・政治リスク:契約の打ち切り、税制の改正、通貨リスクなど、政治リスクはより広い意味でのリスクとなる。近年の日本における民主党の高速道路無料化政策などは、道路コンセッション事業を目指す主体にとっては、大きな政治リスクであると言える。

表-7 資金調達の構成

6.米国PPP方式の課題

米国ではインフラ投資への公的財源不足を緩和するために、先行する欧州のPPP契約を研究してきた結果、近年、シカゴ・スカイウェイやインディアナ有料道路等の道路コンセッション事業で注目に値する実績をあげている。しかし、同方式が普及するにつれ、課題も顕在化してきた。

テキサス州のカミノ・コロンビア・バイパスは2000年に開通したものの、交通量が見込みを大幅に下回って事業が破綻。債権者は抵当権を行使し、道路はオークションにかけられた。ところが、買い取った企業は即座に道路を閉鎖するに至り、州政府は道路を買い戻した。

またペンシルバニア州のペンシルバニア・ターンパイクでは一旦、民間事業者が選定されたにもかかわらず、州議会と知事が対立。本来、受け取る額に対して前受金が少なすぎるとの試算が出て、さらにその使途に対する透明性の欠如も表面化。結局、取引は消滅した。

一方、道路コンセッションの先駆けとなったシカゴ・スカイウェイやインディアナ有料道路では、民間事業者の収益率に上限を設けていないため、「民間事業者が収益をあげすぎている」、「公的機関は資産価値に見合ったコンセッション代金を受領していない」といった批判が起きるなど、民間事業者の過度の利益は、道路サービスの公共性の観点から批判を浴びている。こうした経験をもとに、最近の契約では、利用者や地域住民の「公益保護」と民間事業者の「収益性」との均衡を図るように、料金値上げや民間事業者の収益率に制限を設けるなど、契約の改良が進んでいる。例えば、料金引き上げ率は、消費者物価指数(CPI)や一人当たりGDPに連動させるのが一般的になっている。

また、民間事業者の収益率については公的機関が閾値を設け、それを上回った場合には、超過分を公的機関と分配する収入分配条項が盛り込まれている。民間事業者への公的機関の過度の関与はコンセッション方式の特長を損なわせるが、道路運営の第一の目的が公共サービスの提供である以上、公共の利益保護という面からの統制が効き、しかも、民間事業者の適切な利益が確保できるバランスの取れたコンセッション契約が普遍化していくことが望まれる。

最後に、筆者は現在、東京大学大学院工学系研究科社会基盤学専攻建設マネジメント/開発システム研究室(小澤一雅教授)の受託研究員として、小澤教授の指導を仰いでいる。本稿の著述についても、多くの示唆と助言を小澤教授より頂いた。記して謝辞とする。

〔参考文献〕

1) Private Roads, Public Costs, U.S.PIRG Education Fund, 2009

2) Public-Private Partnerships for Highway Infrastructure, USDOT/FHWA/AASHTO/NCHRP,2009

3) Public Sector Decision Making for Public-Private Partnerships, TRB, 2009

4) Public Policy Considerations I Public-Private Partnerships Arrangements, USDOT FHWA,2009

5) One Cheer for Availability Payment Highways, Robert Poole, 2010

6) Manual for Using Public-Private Partnerships on Highway Projects, USDOT FHWA, 2005

7) Innovative State Transportation Funding and Financing, NGA Center for Best Practices, 2009

掲載:『橋梁と基礎 1月号』(2012年1月1日 発行)(株)建設図書

雑誌「橋梁と基礎」掲載 ~ 米国の道路・橋梁PPPの最近の潮流 ~

雑誌「自動車と高速道路」掲載 ~ わが国での道路コンセッションは可能か? ~

ケンプラッツ連載・到来!コンセッション方式 (1)~ 復興をきっかけに有料道路を変える ~

ケンプラッツ連載・到来!コンセッション方式 (2)~ 民間事業に最も近いPPP手法とは ~

ケンプラッツ連載・到来!コンセッション方式 (3)~ インフラファンドで変えるPPP ~

ケンプラッツ連載・到来!コンセッション方式 (4)~ 道路コンセッションの主役、シントラ社 ~

ケンプラッツ連載・到来!コンセッション方式 (5)~ 米国の道路事業で急増するPPPの実態 ~

ケンプラッツ連載・到来!コンセッション方式 (6)~ 韓国PFIの挑戦、仁川大橋プロジェクト ~

ケンプラッツ連載・到来!コンセッション方式 (7)~ 海外事例に見る道路事業の課題 ~

ケンプラッツ連載・到来!コンセッション方式 (8)~ 道路PPP、日本導入の障壁は何か ~

ケンプラッツ連載・道路整備に税金はいらない(1)~ 日本は道路をつくる国 ~

ケンプラッツ連載・道路整備に税金はいらない(2) ~ 「無償の道路」は高くつく ~

ケンプラッツ連載・道路整備に税金はいらない(3) ~ 「維持管理費の捻出も限界 ~

ケンプラッツ連載・道路整備に税金はいらない(4) ~ 借金を先送りにするPFI ~

ケンプラッツ連載・道路整備に税金はいらない(5) ~ 自治体に必要な「持たざる経営」 ~

ケンプラッツ連載・道路整備に税金はいらない(6) ~ 実例に学ぶ証券化の手法 ~

ケンプラッツ連載・道路整備に税金はいらない(7) ~ 道路は「譲渡」できるか ~

ケンプラッツ連載・道路整備に税金はいらない(8) ~ 国民が投資する道路事業とは ~

ケンプラッツ連載・道路整備に税金はいらない(9)~ 民間への譲渡で71億円の利益 ~

ケンプラッツ連載・道路整備に税金はいらない(10) ~ 日本の道路事業に高まる投資意欲 ~

ケンプラッツ連載・道路整備に税金はいらない(11) ~ インフラの価値の高め方 ~

ケンプラッツ連載・道路整備に税金はいらない(12)~ インフラを「新たな公」に ~

雑誌「橋梁と橋」掲載 ~ 建築が工学に勝つ橋梁―橋の技芸家 ~

私塾・建築講義(1) ~ 「私は、[だがアーキテクト]、である」 ~

私塾・建築講義(2) ~ アーキテクチュアと建築、あるいはビルディングと建物 ~

私塾・建築講義(3) ~ アーキテクチュアの混乱 ~

私塾・建築講義(4) ~ アーキテクチュアの意味論 ~

私塾・建築講義(5) ~ アーキテクチュアと空間 ~

私塾・建築講義(6) ~ 場所とアーキテクチュア ~

私塾・建築講義(7) ~ アーキテクチュアと社会 ~

私塾・建築講義(8) ~ “パー”の建築=アーキテクチュア ~

私塾・建築講義(9) ~ アーキテクチュアの始まり ~

私塾・建築講義(10) ~ 建築に関する初期学習で得た成果とそれに基づく提言 ~

技術家の地平(1) ~ かつてこの国に技術家は存在した ~

技術家の地平(2) ~ 技術に哲学はあるか ~

技術家の地平(3) ~ 技術家はどこから来たのか、どこへ行くのか ~