インフラ資産を担保にした債券を購入しようとする投資家は、長期安定的な運用を希望する場合が多い。株式などに代表されるハイリスクの商品よりも、ローリスクの商品を選択する人々だ。だから、長期安定的に事業が継続し、他業への転換が困難な有料道路事業は、このような投資家向きの流動化商品としてふさわしい。

第9回では、自治体が所有する有料道路を仮想し、実際に流動化する際の仕組みを具体的に示す。同時に、流動化がもたらす財政の改善効果を試算する。

1.自治体の出資で事業の格付けが下がる場合も

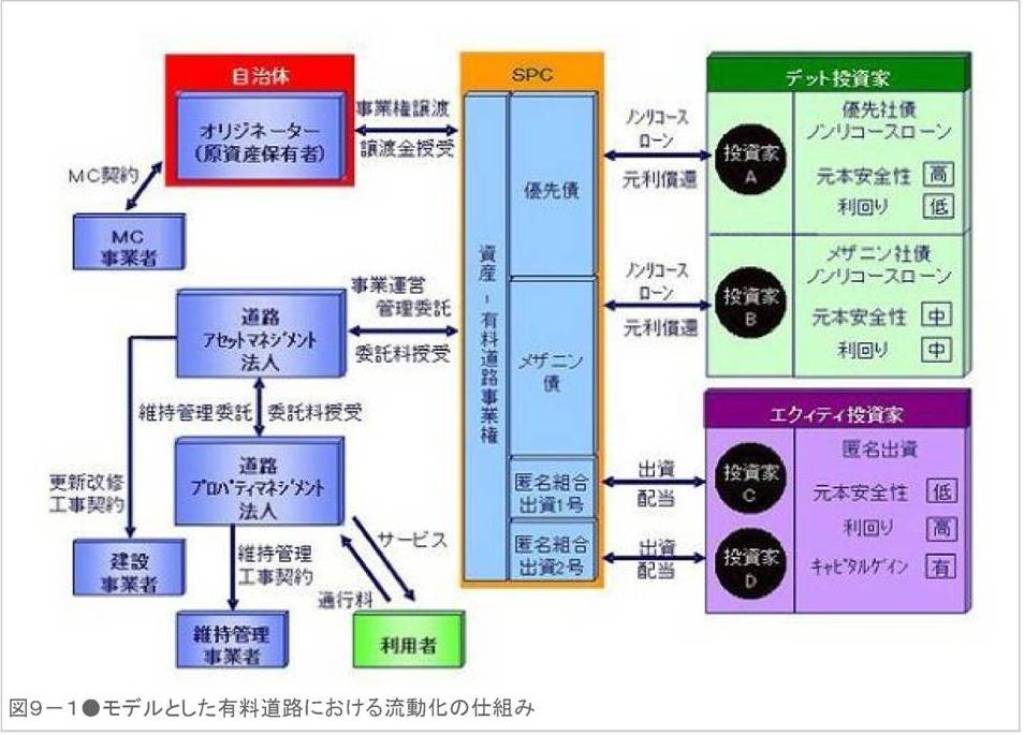

図9-1 モデルとした有料道路における流動化の仕組み

図9-1に、有料道路を流動化するための事業の枠組みを図式化した。以下では、図を参考にしながら事業にかかわる“プレーヤー”とその役割、資金調達の種類、並びに利害関係者間の契約関係について解説する。

まずは、このモデルケースで想定するプレーヤーと投資家,利回りなどをそれぞれ考える(下の表9-1から9-3を参照)。

表9-1 参加プレーヤーと役割

*1 プロパティマネジメント:主に不動産の資産管理を行う業務のこと。不動産などの資産の保有者、または資産管理を代行するアセットマネジメント法人から受託した管理業務を意味する場合もある。

表9-2 設定する投資家

投資家が求めるリスクの許容度や期待利回り、資金の構成比率は事業ごとに異なるのが普通であり、一律ではない。可能性が比較的高いと思われるケースとして、以下のような例を示す。

表9-3 リスクと利回り

このモデルケースには適用していないが、自治体による出資は可能だ。ただし、信用力が低い自治体が出資すると事業の信用格付けが下がる場合もあり、自治体の出資がすべて歓迎されるわけではない。

一方、道路の運営リスクを民間に移転しても公共サービスを低下させないという安心を示すためには、自治体の出資は有効である。

2.民間企業をモニタリングする専門機関を設置

次に、参加プレーヤーや利害関係者間の契約関係について、以下の(1)から(6)までのように考える。

このモデルケースの特徴は2点。一つは、公共サービスを保証する観点から「マネジメントコントラクター(MC)」という監視機能を組み込んでいること。もう一つは、投資家保護の観点から「道路アセットマネジメント(AM)法人」や「道路プロパティマネジメント(PM)法人」と呼ぶ経営管理の主体を導入していることである。

(1)自治体とSPCとの契約関係

・自治体はSPCに有料道路を譲渡し、SPCは資産の譲渡代金を自治体に支払う。信託契約は結ばない。

(2)SPCと道路アセットマネジメント(AM)法人

・SPCと道路AM法人は、道路の運営管理にかかわる委託契約を結ぶ。同法人はSPCになり代わって、投資家の利益のために運営管理を実施する。

(3)道路AM法人と道路プロパティマネジメント(PM)法人

・道路AM法人は、道路の定常的な維持や修繕の計画と実施を道路PM法人に委託する。ここで、PM法人とは施設や構造物の物理的な維持管理業務を専門とする法人である。

(4)道路AM法人と建設会社

・定常的な維持や修繕の業務以外の大規模な更新や改築、改修の工事は、道路AM法人が入札などによって選定した建設会社に発注する。

(5)道路PM法人と維持管理の専門会社

・道路PM法人は、維持管理を専門とする会社に個別の維持や修繕の業務を発注する。

(6)自治体とマネジメントコントラクター(MC)

・民間の事業者に譲渡された後であっても、有料道路は公共サービスであり、地域住民や利用者に対するサービス水準が低下してはならない。このために、行政側で民間事業者をモニタリングする専門機関を設ける。これをMCとした。

3.道路事業の信用リスクを分析

資産金融では、流動化しようとする資産の信用リスクを分析し、将来の事業収入を長期かつ安定的に生み出す仕組みが不可欠である。

一方で、この連載の第8回で述べたように、道路は公共サービス。収益性のためにサービス水準が低下することは許されない。インフラに特有なこれらの相反する課題をクリアするには、民間の資産金融とは一味違う信用リスク分の析が必要だ。

以下では、海外の道路事業の格付けを参考に、道路事業の信用リスクを分析するにはどんな要素が大切かを整理する。そのうえで、モデルケースとした有料道路の格付けについて述べる。

(1)自治体の関与

自治体の出資はSPC法でも可能である。ただし、自治体の信用力は低下する傾向にあり、自治体の関与が信用格付けを上げることに寄与するとは限らない。自治体の関与が道路経営にどんな利益や不利益をもたらすかだけで判断する。例えば、償還の必要がない交付金などによる支援であれば、格付け上は有利に働く。

モデルケースの有料道路では自治体の関与を考慮せず、格付けを「A」と想定した。

(2)規制や法制度の環境

有料道路事業は地方の基礎的インフラを形成するので、規制や法制度がリスクの回避に大きな役割を果たす。一例を挙げると、税金政策である。キャッシュフロー(現金収支)の源泉となる通行料金だけでなく、通行量に大きな影響を及ぼす消費税やガソリン税などの外的政策に対しても柔軟に対応できるはずだ。

モデルケースの有料道路では、こうした外部環境は考慮しておらず、格付けを「A」と想定した。

(3)競争環境における位置付け

有料道路の競争相手としては、並行する無料道路や鉄道、航空など他の交通手段が考えられる。地方においては、一つの路線が寡占的であるケースが多く、しかも公共交通に比べて自動車への依存率が高いので、地方有料道路の競争的地位は相対的に有利である。

モデルケースの道路は特に独占的な路線と考え、格付けを「AAA」と想定した。

(4)経営状況と経営能力

経常的な維持・修繕や投資的な更新・改修について、LCC型AM(ライフサイクルコスト型アセットマネジメント(*1))を用いると費用の節減が期待できるので、格付け上も重視される。他方、収入増加の観点からは、サービス施設の充実やガイド標識、コマーシャル、イベントなどの交通量を増大させる戦略も格付けを左右する。そのほかの経営審議事項については、一般的なプロジェクトファイナンスと同様である。

モデルとした道路ではLCC型AMを実施するとしたので、格付けを「AA」と想定した。

*1 LCC型AM:LLC(ライフサイクルコスト)の算定を軸に、保全費用の最小化や毎年の維持管理費の平準化を主な目的としたアセットマネジメント。連載の第5回を参照。

(5)財務分析

流動化しようとする道路の財務分析が重要なことは言うまでもない。自治体の公会計を企業会計に変換し、財務諸表によって実質的な財務分析をすべきだ。

ただし、今回のモデルケースでは自治体の一般会計や特別会計からは切り離し、当該道路による事業収支だけで財務分析する。そのうえで地方道路公社の会計を分析し、資本や負債、資産の区分を企業会計基準で再編した結果、「単年度の費用÷収益」を49%まで改善できると検証できたので、格付けを「AA」と想定した。

以上の(1)から(5)までの結果を踏まえ、モデルケースとした道路の格付けは「AA~A」と想定した。

3.道路投資法人がまずはSPCを設立

試算する際には格付け以外にも、次のような条件を設定している。

・ある県の地方道路公社が運営する有料道路。

・償還残存期間が5年の有料道路を証券化する。

・償還期間を10年間延長する権利を保証する。

・売却後15年にわたってこの有料道路を民間が運営する。

・当初の建設費は、用地代を含めて300億円。

以上の仮定や条件を基に,下表にモデルケースとした有料道路の「流動化ストラクチャー*」と「収益の試算結果」をそれぞれ示す。

表9-4 モデルとした有料道路の流動化の仕組み

表9-5 モデルとした有料道路の収益試算結果

* 残余CF:エクイティ投資家に回すことができるキャッシュフロー余力のこと。事業収入から社債投資家に対する元利支払いを差し引いた額になる。残余CFをすべてエクイティ投資家に回すか、内部留保を残すかはSPCの経営判断となる。 単年度の収益(表9-4の6を参照)と費用(同7)との差から、証券化の対象収支(同8)は毎年10億5400万円になる。この収支を踏まえて償還期間15年、金利1.55%を基準にして発行する債券の金額(同11)は109億7300万円である。

一方、投資家の期待利回りを15%と設定すると、投資家による投資金額(同17)は11億3700万円になる。この投資金額(11億3700万円)と債券の発行金額(109億7300万円)とを合計した121億1000万円(同18)で対象資産を譲渡する。

結果、譲渡価格121億1000万円(同22)に対し、譲渡時の償還金残高(同23)は180億400万円なので、譲渡時点での瞬間損益はマイナス58億9400万円。自治体の収支は赤字だ。

しかし、今後15年間の将来収益(同25)と将来費用(同24)がともに消滅することによる効果は、それぞれ295億7100万円と245億7800万円。道路の譲渡によって自治体が享受する15年間の通算差益は、121億1000万円+245億7800万円-295億7100万円=71億1700万円になる。

この差益は、自治体が有料道路を譲渡する際、議会や住民に説明するアカウンタビリティーや根拠として十分に適正であると考える。

**以上の計算の原資料は、日興シティグループ証券株式会社の承認を得て使用した。記して謝意を表したい。

出典:『ケンプラッツ』 2008年8月19日掲載 「道路整備に税金はいらない(9)」

http://kenplatz.nikkeibp.co.jp/article/const/column/20080808/525047/

雑誌「橋梁と基礎」掲載 ~ 米国の道路・橋梁PPPの最近の潮流 ~

雑誌「自動車と高速道路」掲載 ~ わが国での道路コンセッションは可能か? ~

ケンプラッツ連載・到来!コンセッション方式 (1)~ 復興をきっかけに有料道路を変える ~

ケンプラッツ連載・到来!コンセッション方式 (2)~ 民間事業に最も近いPPP手法とは ~

ケンプラッツ連載・到来!コンセッション方式 (3)~ インフラファンドで変えるPPP ~

ケンプラッツ連載・到来!コンセッション方式 (4)~ 道路コンセッションの主役、シントラ社 ~

ケンプラッツ連載・到来!コンセッション方式 (5)~ 米国の道路事業で急増するPPPの実態 ~

ケンプラッツ連載・到来!コンセッション方式 (6)~ 韓国PFIの挑戦、仁川大橋プロジェクト ~

ケンプラッツ連載・到来!コンセッション方式 (7)~ 海外事例に見る道路事業の課題 ~

ケンプラッツ連載・到来!コンセッション方式 (8)~ 道路PPP、日本導入の障壁は何か ~

ケンプラッツ連載・道路整備に税金はいらない(1)~ 日本は道路をつくる国 ~

ケンプラッツ連載・道路整備に税金はいらない(2) ~ 「無償の道路」は高くつく ~

ケンプラッツ連載・道路整備に税金はいらない(3) ~ 「維持管理費の捻出も限界 ~

ケンプラッツ連載・道路整備に税金はいらない(4) ~ 借金を先送りにするPFI ~

ケンプラッツ連載・道路整備に税金はいらない(5) ~ 自治体に必要な「持たざる経営」 ~

ケンプラッツ連載・道路整備に税金はいらない(6) ~ 実例に学ぶ証券化の手法 ~

ケンプラッツ連載・道路整備に税金はいらない(7) ~ 道路は「譲渡」できるか ~

ケンプラッツ連載・道路整備に税金はいらない(8) ~ 国民が投資する道路事業とは ~

ケンプラッツ連載・道路整備に税金はいらない(9)~ 民間への譲渡で71億円の利益 ~

ケンプラッツ連載・道路整備に税金はいらない(10) ~ 日本の道路事業に高まる投資意欲 ~

ケンプラッツ連載・道路整備に税金はいらない(11) ~ インフラの価値の高め方 ~

ケンプラッツ連載・道路整備に税金はいらない(12)~ インフラを「新たな公」に ~

雑誌「橋梁と橋」掲載 ~ 建築が工学に勝つ橋梁―橋の技芸家 ~

私塾・建築講義(1) ~ 「私は、[だがアーキテクト]、である」 ~

私塾・建築講義(2) ~ アーキテクチュアと建築、あるいはビルディングと建物 ~

私塾・建築講義(3) ~ アーキテクチュアの混乱 ~

私塾・建築講義(4) ~ アーキテクチュアの意味論 ~

私塾・建築講義(5) ~ アーキテクチュアと空間 ~

私塾・建築講義(6) ~ 場所とアーキテクチュア ~

私塾・建築講義(7) ~ アーキテクチュアと社会 ~

私塾・建築講義(8) ~ “パー”の建築=アーキテクチュア ~

私塾・建築講義(9) ~ アーキテクチュアの始まり ~

私塾・建築講義(10) ~ 建築に関する初期学習で得た成果とそれに基づく提言 ~

技術家の地平(1) ~ かつてこの国に技術家は存在した ~

技術家の地平(2) ~ 技術に哲学はあるか ~

技術家の地平(3) ~ 技術家はどこから来たのか、どこへ行くのか ~